Линейная регрессия моделирует зависимость цели от признаков как . Оценки коэффициентов находятся из задачи минимизации суммы квадратов ошибок: . В матричной форме решение (при обратимости) задается , а качество обычно оценивают по MAE, RMSE и .

Используемые библиотеки¶

Подключаем стандартные библиотеки для работы с данными (numpy, pandas), визуализации (seaborn, matplotlib) и инструменты sklearn для загрузки данных, масштабирования, построения пайплайна и метрик.

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score

import warnings

warnings.filterwarnings("ignore")

sns.set_theme(style="whitegrid", palette="deep")

plt.rcParams["figure.dpi"] = 120

PRIMARY_COLOR = "#1f77b4"

SECONDARY_COLOR = "#ff7f0e"

HEATMAP_CMAP = "coolwarm"

Датасет: описание и частичная распечатка¶

Датасет California Housing из sklearn содержит 20 640 блоков переписи населения Калифорнии 1990 года. Каждый объект — усредненные характеристики блока: медианный доход, возраст домов, число комнат, число спален, население, число домохозяйств, широта и долгота. Целевая переменная — MedHouseVal: медианная стоимость дома в блоке (в $100 000). Задача — регрессия: предсказать цену по 8 числовым признакам.

housing = fetch_california_housing(as_frame=True)

data = housing.frame

print(f"Размерность: {data.shape}")

data.head()

Размерность: (20640, 9)

Предварительная обработка¶

Удаляем строки с пропусками (датасет чистый, но привычка хорошая). Отделяем матрицу признаков X от целевой переменной y. Разбиваем данные на обучающую (80%) и тестовую (20%) выборки с фиксированным random_state=42 для воспроизводимости. Масштабирование выполняется внутри пайплайна — это гарантирует, что параметры StandardScaler вычислены только на обучающих данных.

features = data.drop(columns=["MedHouseVal"])

target = data["MedHouseVal"]

X_train, X_test, y_train, y_test = train_test_split(

features, target, test_size=0.2, random_state=42

)

Тепловая карта корреляций¶

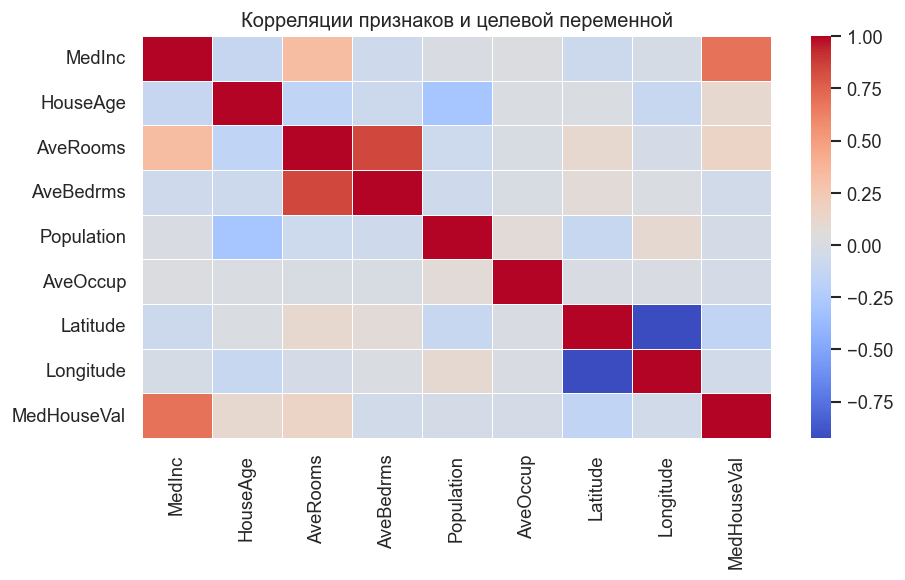

Строим матрицу коэффициентов Пирсона. Значения близкие к +1 (темно-красные) указывают на сильную прямую зависимость, близкие к −1 (темно-синие) — на обратную. Обратите внимание, что MedInc (медианный доход) имеет наибольшую положительную корреляцию с целевой переменной — это ключевой предиктор. Признаки Latitude/Longitude имеют заметную отрицательную корреляцию: цены падают с удалением от побережья.

plt.figure(figsize=(8, 5))

correlation = data.corr()

sns.heatmap(correlation, annot=False, cmap=HEATMAP_CMAP, linewidths=0.5)

plt.title("Корреляции признаков и целевой переменной")

plt.tight_layout()

plt.show()

Обучение модели¶

Строим Pipeline из двух шагов: StandardScaler масштабирует признаки до нулевого среднего и единичной дисперсии, LinearRegression подбирает оптимальные веса методом МНК. Пайплайн удобен: трансформер fit_transform на X_train и только transform на X_test, что исключает утечку данных.

model = Pipeline(

steps=[

("scaler", StandardScaler()),

("regressor", LinearRegression()),

]

)

model.fit(X_train, y_train)

Прогнозы модели¶

Оцениваем модель на тестовой выборке тремя метриками:

MAE — среднее абсолютное отклонение в $100 000;

RMSE — среднеквадратическое отклонение, чувствительное к выбросам;

R² — доля объясненной дисперсии (1.0 = идеальный прогноз, 0 = модель не лучше среднего).

y_pred = model.predict(X_test)

mae = mean_absolute_error(y_test, y_pred)

mse = mean_squared_error(y_test, y_pred)

rmse = np.sqrt(mse)

r2 = r2_score(y_test, y_pred)

print("Linear Regression Metrics")

print(f"MAE: {mae:.3f}")

print(f"RMSE: {rmse:.3f}")

print(f"R2: {r2:.3f}")

Linear Regression Metrics

MAE: 0.533

RMSE: 0.746

R2: 0.576

Графики выходных результатов¶

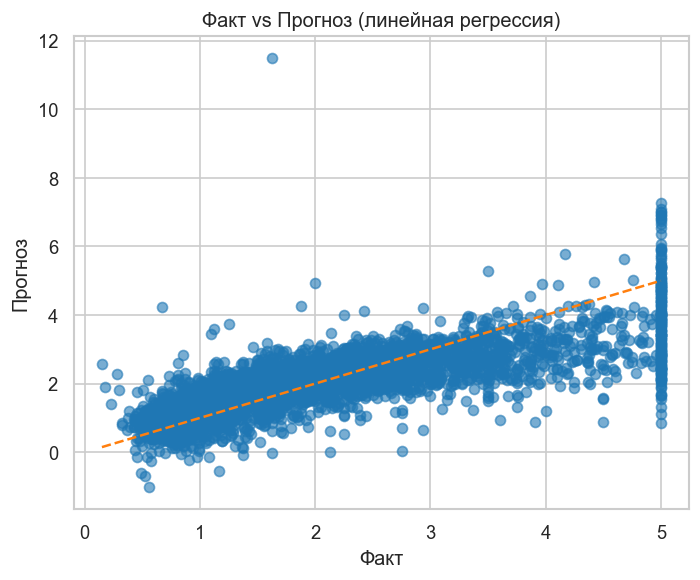

График 1. Факт vs Прогноз. Точки вдоль красной диагонали — идеальный прогноз. Отклонения вверх означают завышение, вниз — занижение. Заметна систематическая ошибка при высоких ценах (>4): модель их недооценивает — нелинейный эффект «потолка» цен.

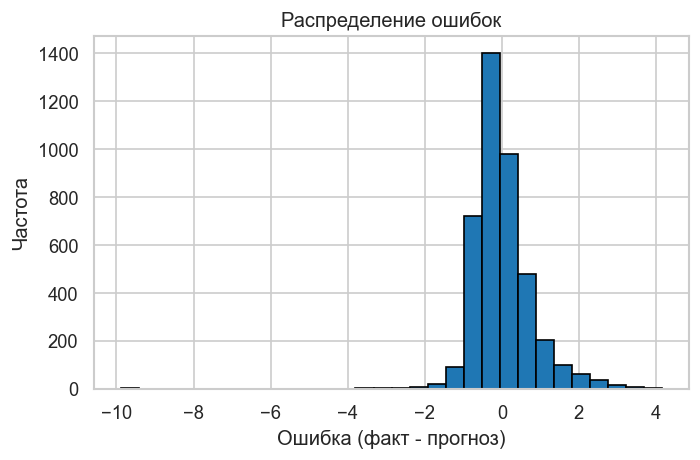

График 2. Распределение ошибок. Гистограмма остатков должна быть симметричной и близкой к нормальной — это условие эффективности МНК. Выраженный скос или тяжёлые хвосты указывают на нелинейность или выбросы.

plt.figure(figsize=(6, 5))

plt.scatter(y_test, y_pred, alpha=0.6, color=PRIMARY_COLOR)

plt.plot(

[y_test.min(), y_test.max()],

[y_test.min(), y_test.max()],

color=SECONDARY_COLOR,

linestyle="--",

)

plt.xlabel("Факт")

plt.ylabel("Прогноз")

plt.title("Факт vs Прогноз (линейная регрессия)")

plt.tight_layout()

plt.show()

residuals = y_test - y_pred

plt.figure(figsize=(6, 4))

plt.hist(residuals, bins=30, edgecolor="black", color=PRIMARY_COLOR)

plt.xlabel("Ошибка (факт - прогноз)")

plt.ylabel("Частота")

plt.title("Распределение ошибок")

plt.tight_layout()

plt.show()